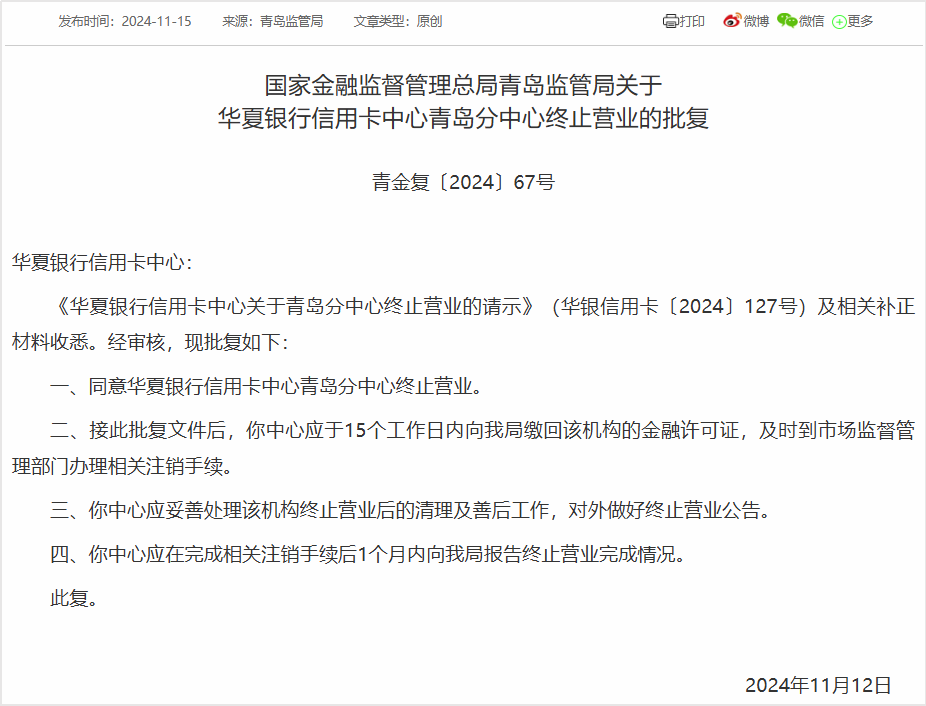

《银行科技研究社》(作者 薛小易):11月15日,国家金融监督管理总局青岛监管局发布批复,同意华夏银行信用卡中心青岛分中心终止营业。

此举背后,银行信用卡中心的“落寞”颇值得关注。

已有多家银行信用卡分中心终止营业,分行成为信用卡改革关注重点

据《银行科技研究社》了解,这并非华夏银行近一年唯一一家终止营业的信用卡分中心。

国家金融监督管理总局信息显示,2023年12月、2024年3月,华夏银行信用卡中心广州分中心、天津分中心先后获批终止营业。

此外,今年7月,太平洋信用卡中心桂林分中心获批终止营业,其业务并入交行桂林分行。

去年6月、7月,蒙商银行信用卡中心呼伦贝尔分中心、呼和浩特分中心先后获批终止营业,相关批复也指出,将呼和浩特分中心业务并入蒙商银行呼和浩特分行信用卡业务部。

值得注意的是,在上述信用卡分中心获批终止营业的批复中,多次提及将相关信用卡分中心业务并入当地分行。而在信用卡中心“减员”、相关机构调整的过程中,所属地分行在信用卡业务扮演的角色将更重要。

此前,即有消息称,在信用卡中心的改制中,信用卡中心将强调其管理、产品中心的职能,分行将承担更多运营、营销、发卡等职能,信用卡分中心或将并入当地分行。此外,此举或将打破信用卡专营机构与地区分行的数据隔离,在信用卡审批、风险管理等方面都将有所助力。

交行、华夏银行今年或已明确提及信用卡分中心调整方面,对分行的关注。

交行将“信用卡属地经营”管理改革列为今年五个重点改革部署之一,其举措包括两个方面:一是在该行省直分行成立信用卡部单独一级部门,统筹经营和管理数据;二是将属地分中心的业务和人员陆续划转至分行,由分行承接信用卡分中心的业务和队伍。

在总行高管方面,王冠是主导这项改革的核心人物,其近日调任交行个金部总经理,此前为交行信用卡中心总经理。总行个金部门与信用卡部门的高管联结,或意味着,未来,信用卡部门与个金条线的协同匹配将更获关注。

近日,有媒体指出,华夏银行青岛分中心相关人员介绍,信用卡分中心终止营业是经营机制改革的需要,将由法人持牌对外营业变更为属地分行管理。

从人员引进也可以看出这一趋势。

今年,中信银行信用卡中心多个分中心的人员招募计划中,岗位多为营销、销售、市场类,包括副总、客户经理、商户策划、分期、营销、与分行和区域的协同配合。

其中,大部分信用卡分中心均招募与分行的协同人员,其岗位职责涉及多个方面:推动属地分支行信用卡考核指标达成;推动属地分支行与分中心的融合、资源共享、关注获客;负责属地分支行信用卡指标的业绩推动,推动卡中心重点获客项目在分支行落地,通过数据分析、现场调研等方式进行过程管理;组织实施属地分支行信用卡业务培训。

在中信银行多个信用卡分中心的人员引进背后,其更多关注信用卡分中心与分行的协同,尤其是在发卡、获客等方面的指标达成上,信用卡分中心与分行的配合更受关注。

在今年8月底举办的中期业绩发布上,中信银行介绍,该行从分行渠道获客的信用卡占比达到41.2%。彼时,该行副行长、风险总监胡罡表示,从分行渠道获客的信用卡,能够防范欺诈性风险,因此从自身渠道获客的信用卡资产质量比外获的要高。

光大银行同样在今年的中期发布会上提及信用卡改革。其介绍,今年上半年启动了信用卡机制体制改革,就包括“回归分行”。

与此同时,总行层面的信用卡机构改革也已提上日程,涉及信用卡相关机构的调整、撤销等。

总行信用卡机构调整也提上日程,平安、上海农商行已有布局

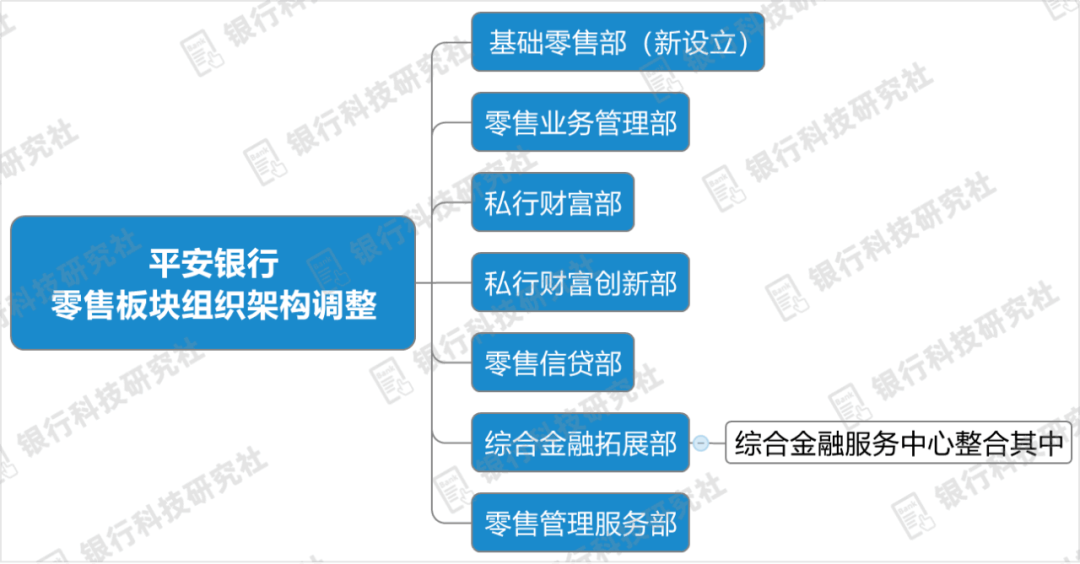

今年2月底,平安银行启动组织架构调整。彼时,零售方面,平安银行撤掉原东区、北区、南区3个区域的零售业务管理部;并将综合金融服务中心整合至综合金融拓展部。调整之后,其零售金融板块包括:综合金融拓展部、零售业务管理部、汽车消费金融中心、信用卡中心、零售信贷部、私行财富部、零售管理服务部、私行财富创新部。

而在半个多月后财报披露的部门设置板块中,零售、对公组织架构均再次变动。其中,零售相关部门由8个缩减为7个,新设基础零售部,信用卡中心、汽车消费金融中心不再属于零售板块下;对公相关部门数量不变,原“机构督导团队”悄然消失,在该板块新设立了普惠金融部,此前,该行在零售板块下设“普惠金融事业部”。

尽管此后有媒体信息介绍,接近平安银行人士表示,该行年报中披露架构为职能架构,并非组织架构,信用卡中心未体现其中,但仍是该行下属的独立持牌机构。

此后,今年下半年消息显示,平安银行位于上海的信用卡研发中心及消费金融研发等部门人员将迁至深圳,其或将“变相裁员”。对此,平安银行回应并非变相裁员,其总行部分部门存在异地办公的情况,为了加强管理,提升效率,而进行办公地点的统筹管理。这意味着,该行信用卡中心在相关业务领域承担的职能等或将有所调整。

2023年10月底,上海农商银行发布的第四届董事会第二十八次会议决议公告显示,该行董事会审议通过了《关于零售条线组织架构调整的议案》,同意零售条线一级部由零售金融部、信用卡部调整为零售金融总部、财富管理及私人银行部、个人贷款业务部、基础客群经营部。

在此次对零售条线组织架构的调整中,上海农商银行撤销了“信用卡部”。而近两年来,该行信用卡贷款规模下滑明显。

上海农商银行财报信息显示,2020年底、2021年底、2022年底、2023年底,信用卡贷款余额分别为117.22亿元、110.65亿元、61.09亿元、36.05亿元,逐年下滑,尤其是去年和2022年,分别较上年底下滑44.79%、40.99%。